2024年度決算申告ログ

目次

2022年度(2年前)

https://www.maztak.xyz/financial-statement-by-mfcloud

2023年からインボイス制度導入で消費税申告が始まった記憶。

経理方式をMFクラウド会計側で「税込」にしていたが、「税抜(内税)」に変更しても決算書にしか影響がないようなので変更して、インポートしたら揃った。

消費税申告

MFクラウド会計ではそう言及されてないようだが、全力法人税によると決算申告より先に消費税申告をしないといけない(それにより決算内容が変わるから)。

インボイス制度が始まって課税事業者になった前年2023年度に「簡易課税」方式にしていたため、2年間は変更できない+来期初日(つまり2025/2/1)の前日までに「原則課税に戻すわ〜」という書類を提出しないといけなかった。つまり来期も「簡易課税」なことが確定した。。

完全に一般課税(本則課税)に切り替える場合は、簡易課税の適用をやめようとする課税期間初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出します。

というのも今期は仮払消費税(課税仕入れに対する消費税)の方が、仮受消費税(課税売上に対する消費税)より5万ほど多かった。

試しに課税形式を原則課税に変更してみた(免税事業者にすると仕分けデータの税区分が消えるので注意)ら0円だった。TOYOTAとか輸出が多い企業は還付を受けれると聞くが還付は受けれないのか?

いずれにしても今期は「簡易課税」である。

https://japanex.jp/accounting/index.php/2024/09/12/which-is-better-normal-or-easy/https://japanex.jp/accounting/index.php/2024/09/12/which-is-better-normal-or-easy/

2割特例

1000万売上ないのに自ら課税事業者になった法人は2割特例制度で、売上の2割に対しての消費税でええよの特例を受けれる。

簡易課税や2割特例は、本来の仮払消費税を無視して、業種や仮受消費税(売上?)から「だいたいこんくらい仕入れに消費税払っとるやろ」とみなしで差し引いて納税額を計算するやり方。

簡易課税では、事業区分によって設定されている「みなし仕入率」により消費税の計算を行いますが、2割特例は事業区分に関わらず2割になるという点で異なります

https://u-ks.jp/column/company-management/invoice-2waitokurei

つまり

- 簡易課税:第5種(サービス業)は50%を仮払消費税とみなす

- 2割特例:80%を仮払消費税とみなす→仮受消費税の2割を納めてね

こんな感じか。

https://advisors-freee.jp/qa/accounting/3527

https://zenn.dev/tsuruo/scraps/f8128b6e697f6c

雑収入の税区分

簡易課税の事業区分において、雑収入も会計上は事業区分を分けて仕分けしておいた方がいいっぽい。

https://hostess-tax.com/simple-taxation/

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

App Store / Google Play Store でのアプリの売上

国内消費者にだけ販売する形を考えると

- Apple: 課税売上で、Apple税は課税仕入れ = 手数料が差し引かれた振込額を売上として形状としてもいいが、分けた方が正確で無難

- Google: 支払手数料が海外法人との取引になるので「特定課税仕入れ」となる = 振込額だけ計上しちゃダメ

簡易課税を適用している場合のアプリ販売収入の事業区分は「情報通信業」として第5種事業に該当します。

また、簡易課税を適用している場合はリバースチャージ方式の適用はありません。

https://shouhizei-quiz.com/?p=6144

消費税申告手続き

申告書ができたら e-tax で申告する。

消費税(国)と地方消費税に明細は分かれているが、申告や支払いはe-taxで国だけにすればいいっぽい。

https://biz.moneyforward.com/support/tax-return/guide/consumption-tax/startup-guide5.html#ttl5

決算整理仕分け

- 消費税申告が終わったら決算整理仕分けをする。

- なお消費税以外にも棚卸し関連、貸倒引当金、帳簿残高と実際の残高がずれた場合に決算整理仕分けが必要らしい。

- 「未払法人税等」ではなく「未払消費税」という勘定科目があるのでそちらで計上

https://biz.moneyforward.com/support/tax-return/journal-knowledge/caj04.html

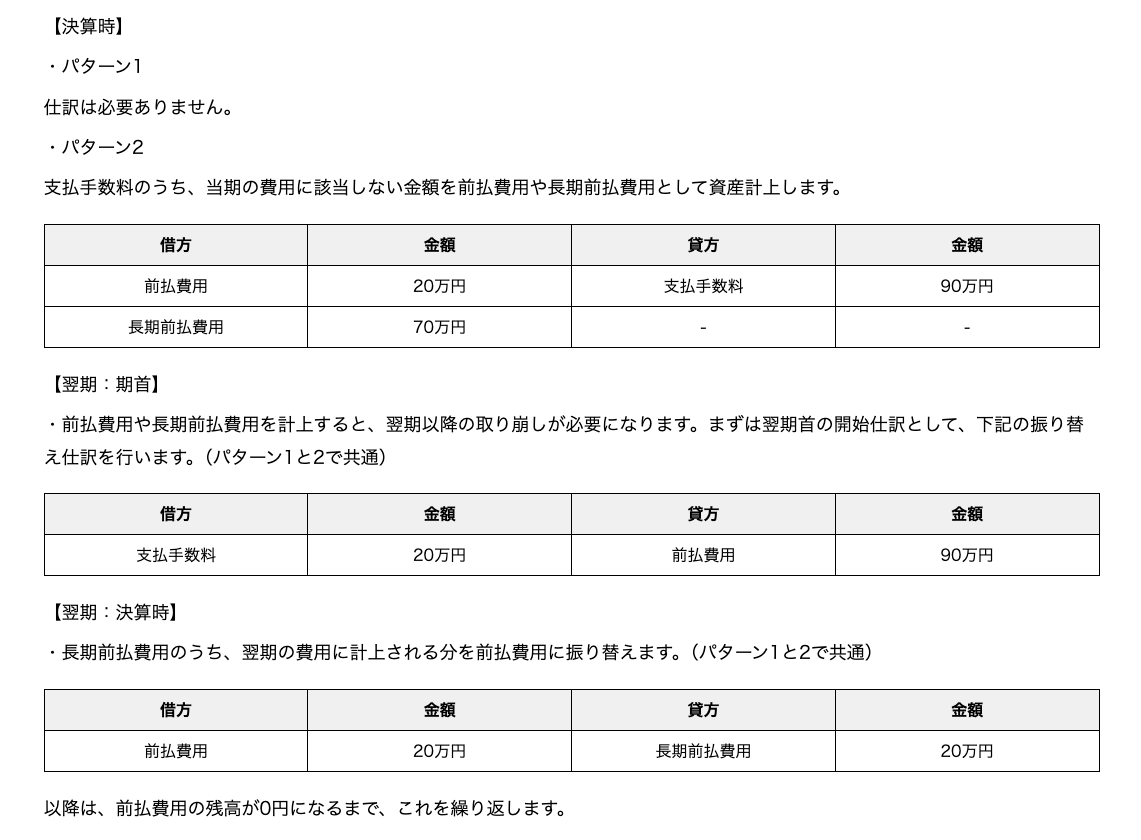

信用保証料の仕分け

今期は借り入れをしたのでその際に信用保証料を支払った。繰上げ返済したときの返り戻し?があり、翌期に1年以上の保証期間があるので以下の仕分けとなった。

- 支払い手数料(補助科目:信用保証料):今期の残りヵ月分

- 前払費用: 翌期1年分

- 長期前払費用:それ以降

TODO

- 期首と翌年以降の決算時に振替形状をする必要がある(面倒)

https://zeirishi-miyake.jp/adviser/post-4004/

その他

- 融資の保証料は、消費税の「非課税仕入れ」となる

- 融資の保証料は営業外費用になる

- 補助科目は分けて作成・計上していたが、営業外費用としての支払手数料は作成していなかった。ただ支払手数料がこのために2つできると混乱しそうだし、1年で4000円程度なので今回は販管費として計上されるままとした。

年末調整の過不足額で所得税の預り金がマイナスになる問題

まず年末調整をミスって12/31の給与で年長過不足額を計上せず、1/31の給与での形状となった。

源泉所得税の納期の特例を受けているので、納税は1月20日と7月10日。

役員報酬を減らした関係で所得税が下がったこともあり、年長過不足額(還付金)の方が、現時点で預かっている所得税の預り金より多くなってしまった。

クラウド給与上は1/31計上の給与の控除に加えられるので、当月の所得税預り金だけでなく他の社会保険料の預り金などから相殺されるが、決算時に預り金(所得税)がマイナスになるのはやはりモヤッとする。

なので以下のサイトにならい、税務署の代わりに、預かっていた源泉所得税を返しても還付しきれない分を、立替金から給与に加える形を取った。

https://www.yayoi-kk.co.jp/kyuyo/oyakudachi/nencho-shiwake/#anc-06

TODO

- 7月の納付時の仕分けで貸方の一部を今回の立替金にして相殺する

全力法人税で決算申告書の作成

- 道府県民税、事業税、特別法人事業税は同時に支払っていて前期末で補助科目を分けてなかったので少し混乱

- 来季のために分けて作成したいが、過去分の仕分けは変更できないので作成できず、適用欄に書くしかない

- 「事業税及び特別法人事業税」は前期が繰越欠損金による控除後に黒字なのであれば支払っている

- 法人税申告書 別表五(二)には乗っていないが、地方法人税申告書 第六表に載っている

- https://japanex.jp/book/?p=7412#toc10

- なぜ別表五(二)の該当欄に載っていないのかは謎(それで正らしいが)

https://japanex.jp/blog/aboutbusinesstax_return#1-1

事業税だけなぜ「前期分」行の「当期発生税額」列に記載するのか訳がわからないよ状態だったがこういうことらしい。

事業税・特別法人事業税だけは「当期発生税額②」欄に記載することに注意しましょう!(事業税と特別法人事業税は原則申告書を提出した日の属する会計年度に損金に算入することになっているからです

https://japanex.jp/blog/about-to-schedule5-2#i-5

前期なのか当期なのかハッキリしろや!と思ったが、あくまで前期”分”の税金が、前期に発生したか=当期期首時点で未納だったか、当期に発生(計上)したかは違うという意味らしい。先月1月"分"の給料が今月2月"期"に支払われるよと似た感じ。ただもう一回言うが訳がわからないよ。もっとシンプルにしてくれよ。

提出

- 提出前のチェックポイント: https://japanex.jp/book/?p=1945

- .xtx形式なので作成再開ではなく作成済みデータの利用

- e-taxでは地方税の欄もあるが基本的には法人税データだけでいい